미 국채 100년물, 백악관 Call Cnter, VIX, 월요일, 미국 자동차 시장

관세정책으로 인한 증시 폭락으로 주말에 어떤 변화가 있는지 점검합니다.

1. 트럼프를 지지했던 빌 애크먼의 제기한 일시중지

한 나라의 대통령이 서명한 행정명령이 시행도 되기전에 일시 중지되기는 쉽지 않아보입니다.

빌 애크먼은 월요일이 경제사에서 매우 흥미로운 날로 표현했습니다.

2. 미 국채 100년물(신규 발행 ?) 무이자 매수 요구

트럼프는 우리나라와 일본에 미 국채 100년물(무이자) 매수를 요구했다고 전해집니다.

10년물이 H&S를 완성하고 Neckline이 돌파 당한 것(금요일 꼬리단 것도 인상적)과 상관없이 개인적으로 채권시장에서 연기금, 투자회사, 보험사의 포트폴리오에서 단기채에서 장기채로의 비중 조절이 있을 것으로 판단합니다.

3. 베트남, 인도, 이스라엘 관세 협의중

주말에도 백악관 Call Center는 불이 났을 것입니다.

베트남, 인도, 이스라엘이 주말을 통해 관세 협상 진행중으로 알려졌고 대만 협상단은 미국 도착이 알려졌습니다.

캐나다, 멕시코에 이어 진전이 있는 나라로 보입니다.

다만, 베트남(라오스, 캄보디아, 미얀마등)과 같은 중국 인접국은 우회 경로를 막기위한 대비책이 있어야 할 것입니다.

월요일~수요일에도 여러나라에서 백악관과 접촉을 시도할 것이고 경과가 시장에 알려질 수 있습니다.

이미 50여개국이 꼬리를 내렸다고 백악관은 표현했습니다.

중국의 대 미국관세 발표에 대한 미국의 보복관세가 4/10일 발표될 것은 큰 변수 입니다.

중국이 트럼프 1기때 무역전쟁때 행한 위안화 평가절하같은 환율전쟁도 큰 변수가 될 수 있습니다.

시민들은 생필품 사재기로 대응하라 메시지도 많이 보였습니다.

중국과 함께 EU가 강력히 반발하며 서로 보복관세까지 이어진 결과의 시장 반응 ? 그 전에 협상에 진전이 전해질 수 있을까?

분야별로 수출 중단하는 기업들이 늘어날 수 있다는 의미로 해석할 수 있습니다.

이전에 올린 바가 있는데 EU는 잉여생산된 중국 제품이 대미수출이 막히면 EU로 유입될 수 있어 대중국 관세정책이 강화될 수 있습니다.

4. 일론 머스크의 EU무관세 주장

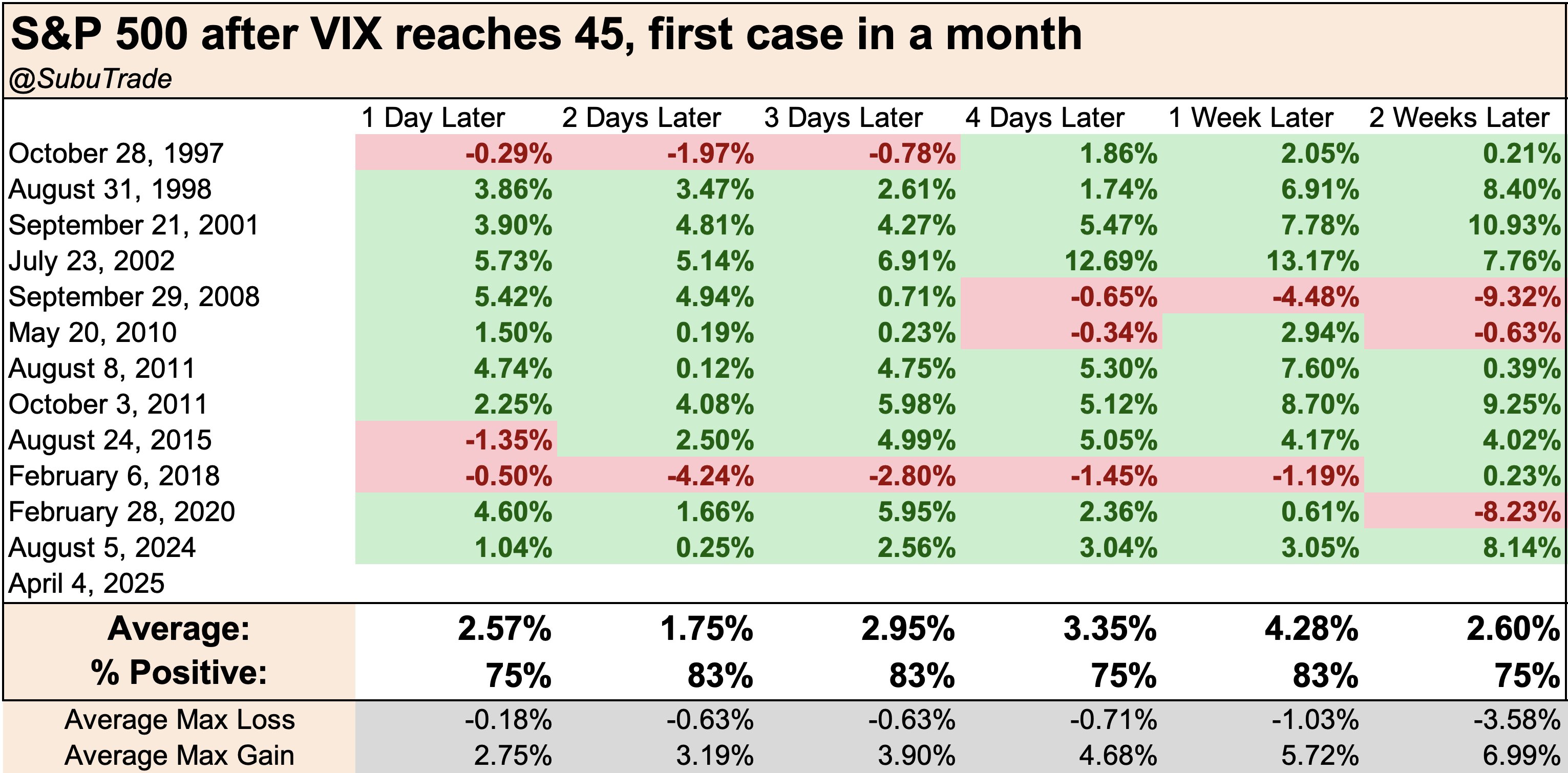

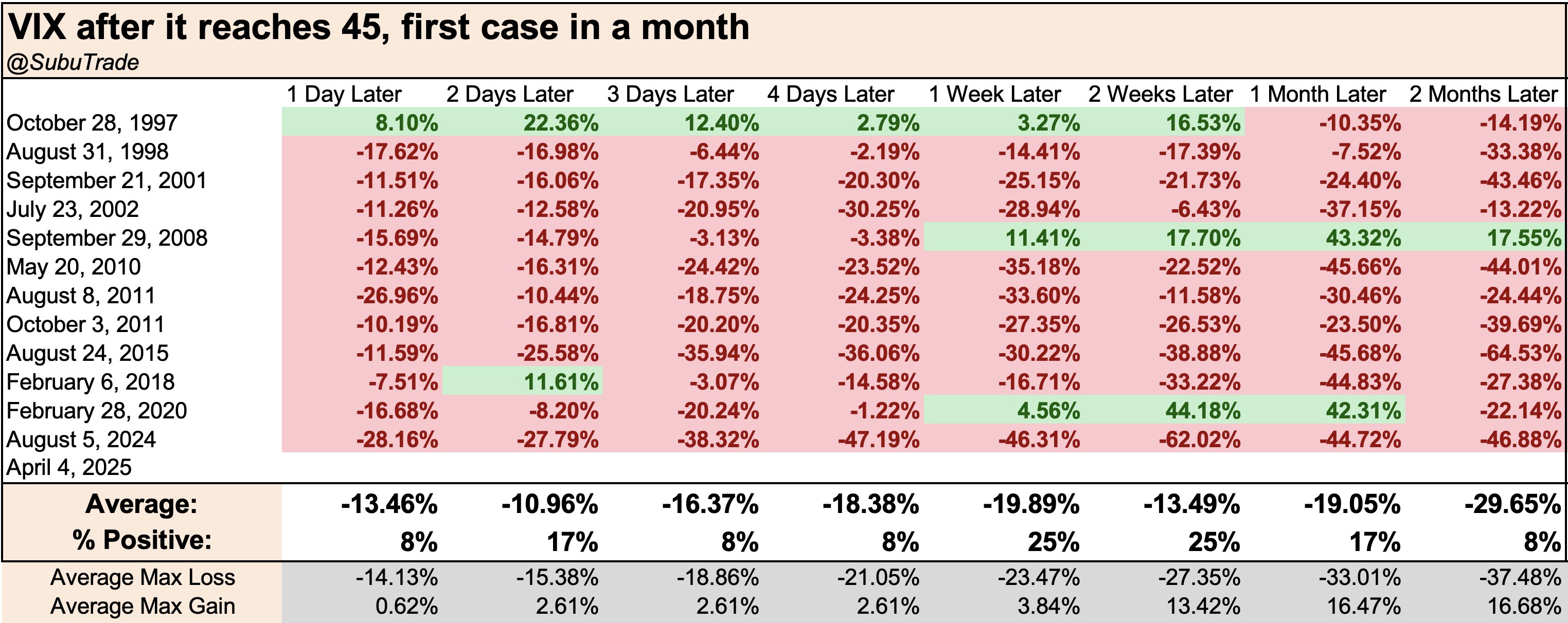

5. VIX 45

VIX 45 도달후 SPX

VIX 45 찍은 후 VIX

공포/탐욕지수 4는 1-3의 경우가 코로나 판데믹과 2008년 금융위기여서 역대급이라 판단합니다.

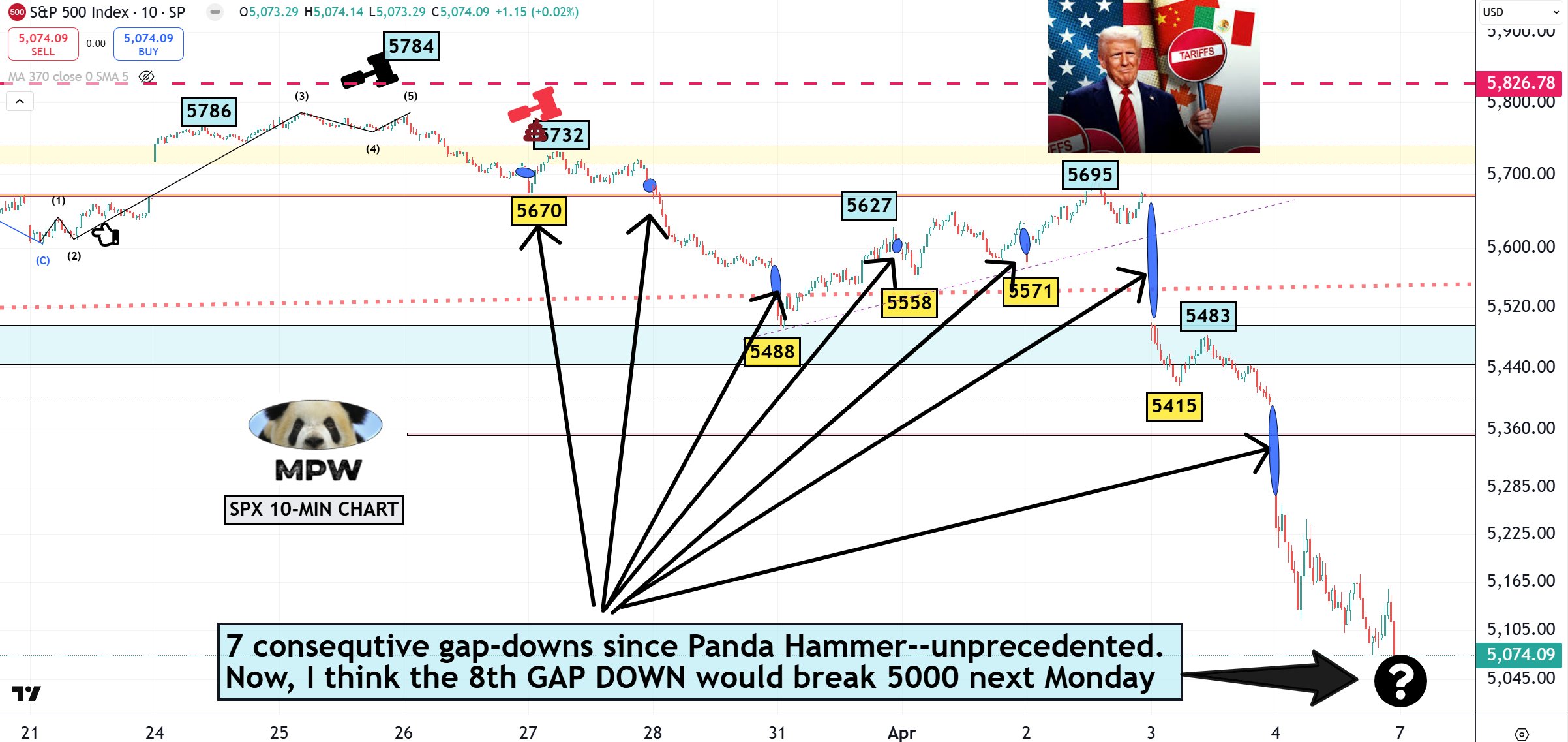

6. 월요일

월요일 SPX 5000이하 갭하락 출발은 개인적으로 좋은 매수기회를 제공한다고 판단합니다.

물론, 아침~장 시작전 선물 움직임에서 지난 목요일, 금요일같이 흐름을 읽을 수 있기를 바라고 있습니다.

SPX 월별 RSI가 26 미만입니다. 2022년에 RSI가 26 이하로 떨어졌을 때 바닥을 형성하는 데 4개월이 걸렸습니다. 그 전에 RSI가 26 미만이었던 마지막 시기는 2020년 코로나19 저점이었습니다.

가능한 목요일 이전에 매도한 후 목요일, 금요일 포지션은 그때가서 정할 것입니다.

진짜 매수비중을 늘릴 때는 SPX 4840 테스트와 지지여부에 따라 정할 것입니다.

5/7일 Fed의 금리인하를 압박하는 트럼프 행정부의 정책의 결과물로 해석하는 분들이 많고(아래 트럼프가 리트윗한 내용) 2022년 고점 SPX 4818을 하회하는 예상이 많이 늘어난 것을 보면서도 JPM(특정지수 콜 매도, 특정지수 풋 매수/특정지수 풋 매도) 같은 글로벌 IB들의 6월 포지션 정보를 봐도 마찬가지입니다.

현재까지는 트럼프 풋, Fed/파월 풋은 기대하기 어려운 상황으로 판단합니다.

(공매도 수익이 엄청남에도 반등다운 반등이 나오지 않으면, 청산이 급하지 않다 ?)

트럼프가 리트윗한 내용중 하나

https://x.com/AmericaPapaBear/status/1907947224090423367

https://x.com/FactSet/status/1908634523455180913/photo/1

기타

1. 중국의 대미 수출 비중의 변화

2023년 상반기 중국의 미국 수입 시장점유율은 2005년 이후 최저치를 기록했다. 미국 수입시장에서의 순위는 16년 만에 1위에서 3위가 됐다. 2007~2022년 중국은 미국의 최대 수입국이었으나 2023년 상반기 중국의 미국 수입 시장점유율은 13.3%로 멕시코, 캐나다에 이어 3위에 랭킹

중국의 미국 수입 시장점유율은 미-중 경쟁 발발 이후 가파른 하향곡선을 그려왔다. 2023년 상반기 기준으로 13.3%를 기록했는데 2017년의 고점 대비 8.3%p 떨어졌다.

2022 8월부터 2023년 8월까지 13개월 연속 역성장 중이며 누계 기준으로는 1월부터 두 자릿수 감소세를 이어가고 있다.

중국 전체 수출에서 대미수출의 비중:

(2019) 16.7% → (2020) 17.4% → (2021) 17.1% → (2022) 16.1% → (2023년 상반기) 14.4%

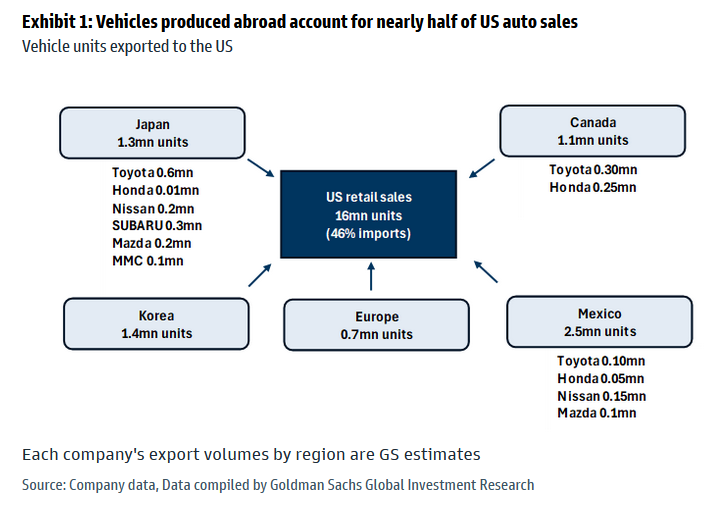

2. 2024년 미국 자동차 수입국(판매가격 45,000$이상 기준)

작년 2위(국내 GM의 미국 수출 비중도 약간 있을 것)가 우리나라인데 현대-기아는 올해 미국 3개 공장에서 120만대를 생산할 예정으로 알고 있습니다.

우리나라 반도체 수출에서 중국-홍콩비중이 58~59%, 미국 비중이 7~8%대로 기억합니다.